El pasado viernes 20 de mayo de 2022 se cumplieron siete semanas de caídas consecutivas del índice bursátil S&P500, que agrupa a las quinientas empresas americanas de mayor capitalización. La versión del índice que incluye dividendos cayó un 13,99% entre el 1 de abril y el 20 de mayo. Desde su máximo más reciente el 3 de enero pasado, el S&P500 ha caído un 18,19%. También desde sus respectivos máximos el 4 de enero y el 19 de noviembre pasados, los índices Dow (Dow Jones Industrial Average, DJIA, que incluye a treinta compañías americanas prominentes) y Nasdaq (concentrado en empresas de tecnología) han caído un 15,05% y un 29,29%La fuente para estos cálculos es Yahoo Finance, en la que se pueden consultar multitud de series históricas de precios de activos financieros e índices bursátiles. Para el índice S&P500, incluidos dividendos, véase https://finance.yahoo.com/quote/%5ESP500TR?p=^SP500TR&.tsrc=fin-srch. Datos para los índices DJIA y Nasdaq son accesibles desde esta página, pulsando en los respectivos iconos.. El índice Dow ha completado ocho semanas consecutivas de descensos, algo que no sucedía desde 1932. Las caídas de los índices S&P500 y Dow son cifras cercanas al límite que define el territorio de los osos bursátiles, cifrado en un desplome del 20%. El índice Nasdaq, con la mayor volatilidad que corresponde a empresas tecnológicas, se ha adentrado decididamente en el temido territorio de los osos bursátiles.

Las caídas bursátiles a finales de febrero de 2020, causadas por las severas restricciones derivadas de la pandemia del Covid-19, fueron más intensas y generalizadas en muchos países, pero se resolvieron mucho más rápidamente gracias a la decidida intervención de bancos centrales y estímulos fiscales en Estados Unidos y Europa, fundamentalmente. En la presente ocasión, sin embargo, los mercados bursátiles en Estados Unidos y, en menor medida, en Europa llevan meses de descensos sostenidos, alimentados por causas que tienen que ver con la pandemia y por causas que no tienen que ver con ella. Existen, además, temores entre los analistas de los mercados financieros, de que la corrección bursátil en que estamos metidos podría prolongarse durante unos meses más, aumentando la magnitud de las pérdidas acumuladas hasta hoy.

Entre las causas relacionadas con la pandemia figuran las distorsiones en las cadenas globales de suministro, todavía sin resolver en muchos casos y exacerbadas por las recientes cuarentenas en Shanghái y otras grandes ciudades chinas. Estas restricciones a la expansión de las empresas que dependen de las cadenas de suministro globales generan dudas acerca de su futuro inmediato y a medio plazo, deprimiendo sus expectativas de beneficios y su valoración en bolsa. De forma indirecta causadas por la pandemia, las presiones inflacionarias de la masiva capacidad de gasto generada por los estímulos fiscales están generando incertidumbre entre los consumidores, especialmente cuando los salarios no crecen en proporción y, sobre todo, cuando los bancos centrales en Estados Unidos y Europa se disponen a subir, y suben, los tipos de interés para intentar atajar la inflación. La subida de los tipos de interés conlleva una ralentización de la actividad económica por medio de menor consumo e inversión financiados con crédito, y a peores expectativas para las empresas más vulnerables.

Una fuente adicional de incertidumbre, y esta vez a nivel global, es la distorsión en los mercados energéticos y, especialmente, de mercancías agrícolas como el grano y semillas, causada por la guerra de Vladimir Putin en Ucrania. Ingentes cantidades de grano cuya distribución está impidiendo el ejército ruso, y el retraso de la temporada de siembra en un gran país exportador como es Ucrania, están amenazando con crisis alimentarias en África y Asia. El espectro de la carestía se está materializando ante nuestros ojos y así lo ha advertido el secretario general de las Naciones Unidas António Guterres. Las consecuencias sobre los precios agrícolas y el daño al sector agroalimentario internacional pueden ser considerables en el corto plazo, agravando las perspectivas de la reactivación económica internacional.

A diferencia de otras correcciones importantes en los mercados bursátiles estadounidenses, esta vez no hay una burbuja tecnológica cuya explosión amenace valoraciones descabelladas, como en 2000-2001, o una acumulación de mala deuda en hipotecas insostenibles y generalizadas, irresponsablemente pregonadas por banqueros de altos vuelos. Es cierto que mala deuda siempre la hay y siempre acaba causando el mismo problema en los mercados financieros e, irremediablemente, en la economía real. Pero no esta vez. Al menos, no mientras el gobierno chino, es decir el Partido Comunista de China, no reconozca los increíbles niveles de mala deuda en el sector inmobiliario de China y obre en consecuencia, bien dejando que las empresas del sector (pensamos en los irresolubles problemas de Evergrande e inmobiliarias como ella) se desplomen, con consecuencias de difícil cuantificación, o bien manteniéndolas a flote en estado de parálisis durante décadas hasta que se libren de la mala deuda –algo similar a las décadas perdidas en Japón durante la última década del siglo pasado y la primera del presente–. Pero esta es otra historia y es mejor que, de momento, aguanten en China lo que puedan sin causar más problemas. En el caso de que la mala deuda china se resuelva como en 2008 en Estados Unidos y no como en Japón durante sus décadas perdidas, no tenemos, francamente, modelos que nos ayuden a imaginar lo que pueda suceder. Pero esta es otra historia.

La corrección bursátil en que nos encontramos parece tener, por lo tanto, varias causas bien conocidas en sus efectos aunque siempre diferentes en sus orígenes. Con respecto a si la corrección bursátil ha tocado fondo o no, hay razones para mantener cierto optimismo. La pandemia no solo ha causado distorsiones de oferta todavía presionando sobre el futuro de las empresas. También ha estimulado sectores como el de la economía digital, o el de la investigación farmacéutica. Los estímulos fiscales resultantes han creado presiones inflacionarias, pero también han alterado los patrones de ahorro y consumo. Estas alteraciones van a seguir teniendo efectos en la organización de la producción y reorientación del consumo y podrían ser en el medio plazo importantes fuentes de dinamismo económico. Por estas razones, y teniendo en cuenta la larga duración de la corrección presente y el hecho de que los precios de las acciones no parecen hoy sobrevalorados dada su relación histórica con los beneficios de las empresas, algunos analistas piensan que quizás estemos cerca del fondo.

En estos momentos de incertidumbre en que no sabemos muy bien si las bolsas han tocado fondo o no, es importante tener una perspectiva histórica. Dedicaremos el resto de la entrada de hoy a echar la vista atrás, muy atrás, para construir dicha perspectiva.

ooOoo

Enfrentarse al incierto futuro en la presente corrección bursátil requiere nervios templados pues, a diferencia de otras formas de riqueza tales como inmuebles en los que se vive o capital humano, un portafolio de acciones es generalmente riqueza de gran liquidez y puede suceder que muchos inversores individuales sean invadidos por el pánico, vendiendo el portafolio completo a las primeras de cambio. La liquidez de las acciones bursátiles es una ventaja en algunas ocasiones y una tentación en otras, en que el juicio y el sentido común nos abandonan.

Para entender la tentación que la posesión de activos líquidos puede llegar a presentar, pensemos en los ahorradores e inversores individuales. A diferencia de los grandes inversores institucionales, que disponen de recursos monetarios e intelectuales para analizar la evolución de los mercados financieros y toman decisiones generalmente fundamentadas, y a quienes se denomina the smart money, los inversores individuales disponen de información de mucha peor calidad y, para más inri, obsoleta, en ocasiones reciben mal asesoramiento y, generalmente, reaccionan emocionalmente a fuertes movimientos en los precios de las acciones. La deficiencia de que adolecen los inversores individuales frente a los institucionales se resume en que generalmente venden acciones cuando su precio ya ha caído y las compran cuando ha subido. En ambos casos, los inversores institucionales se les adelantan, suban o bajen los mercados, con el resultado de que los inversores individuales obtienen tasas de rendimiento anuales que pueden llegar a ser la mitad, o menos aún, de las que obtienen los inversores institucionalesLa tendencia del inversor individual medio a comprar caro y vender barato, unida a la inexplicable necesidad de gestionar activamente su modesta cartera, es la causa de tan abismal diferencia en las tasas de rendimiento obtenidas. Este fenómeno ha sido bien documentado durante décadas por una serie de estudios anuales: https://www.dalbar.com/Portals/dalbar/Cache/News/PressReleases/QAIB_PR_2022.pdf.

Para elaborar esta perspectiva histórica disponemos de una serie de valores del índice S&P500 desde diciembre de 1925 hasta hoy, es decir, noventa y seis años de datos con los que analizar la evolución de los rendimientos de las acciones más representativas de la economía americana.

La evolución del índice S&P500 durante estos casi cien años es impresionante. Si imaginamos que su nivel era de $1 el 31 de diciembre de 1925, el pasado viernes 20 de mayo de 2022 hubiera alcanzado el nivel de $11.598. El máximo histórico lo hubiera alcanzado el pasado 3 de enero de 2022, con $14.176. La variación de $1 a $11.598 en poco más de noventa y seis años representa una tasa promedio de rendimiento anual del 10,2%. Esta es una estupenda ilustración de cómo el interés compuesto produce su «magia».

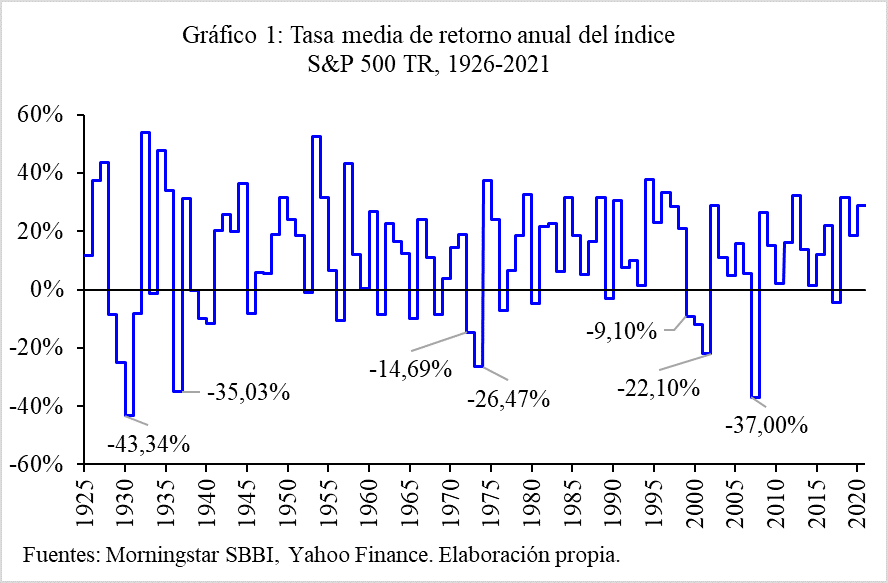

La evolución del rendimiento anual del índice es, naturalmente, mucho más accidentada de lo que el promedio del 10,2% indica. El gráfico que presentamos a continuación nos cuenta esta accidentada historia, de la que destacaremos las principales caídas que se han observado en la economía americana en casi un siglo.

En el Gráfico 1 observamos la gran variabilidad de la tasa de rendimiento anual del índice, con ganancias cercanas al 60% y pérdidas de hasta el 43,34% en el peor año de la depresión de los años treinta, o del 37% en 2008. La gran mayoría de estos rendimientos anuales son positivos, y de todos ellos resulta el promedio anualizado de 10,2% que hemos mencionado.

Las cuatro mayores caídas en el índice se refieren a serias depresiones y recesiones en Estados Unidos. La primera y principal, la Gran Depresión que comenzó a finales de 1929 y duró hasta bien entrados los años treinta del pasado siglo. La segunda corresponde a las subidas del precio del petróleo en 1973 y 1979, abarcando unos años setenta de alta inflación y elevado paro. Durante los primeros años del presente siglo, la ruptura de la burbuja «dot.com» destruyó la valoración, exagerada por lo demás, de multitud de empresas tecnológicas. Pocos años después, en 2008, le llegó el turno a la burbuja hipotecaria, cuyas consecuencias siguen reverberando hoy.

La historia de la inversión en bolsa resumida en el Gráfico 1 tiene varias lecturas. En primer lugar, observamos la gran volatilidad de las inversiones, incluso de un año para el otro. Francamente, no apta para cardíacos y tipos nerviosos. La tendencia del inversor individual a vender barato y comprar caro puede ser letal en mercados tan volátiles. En segundo lugar, casi la mitad de los rendimientos (47 de 96) superan el 15% anual y, además, a caídas sostenidas del índice le suceden generalmente periodos de varios años con tasas anuales considerablemente positivas.

Para un inversor individual concentrado en el largo plazo y con la serenidad necesaria para mantener posiciones cuando el índice entra en territorio ursino, las recompensas pueden ser considerables. Frente a la temeraria tendencia a liquidar portafolios en cuanto pintan bastos, y sabiendo además que vender barato convierte perdidas de papel en pérdidas reales, o que comprar caro reduce el posible rendimiento futuro, el inversor individual haría muy bien en no debatirse entre la Escila y Caribdis financieras que han acabado con tanto navegante inadvertido.

Pensemos, en referencia concreta a la corrección bursátil de estas pasadas semanas, que el índice S&P500 está hoy (8.222,31) al nivel aproximado que tenía hace poco más de un año (8.238,48 al 31 de marzo de 2021) y que hace cinco años exactamente, el 20 de mayo de 2017, su nivel era de 4.588,35. Haciendo cuentas encontramos que en cinco años el aumento del índice ha sido de un 79,2%Se ha de tener en cuenta que el inversor no puede invertir en el índice per se, sino en un fondo pasivo de inversión que reproduce la composición del índice de referencia. Por esta razón, el rendimiento anual del fondo pasivo es ligeramente inferior a la del índice de referencia. Hoy en día, esta diferencia es menos del 0,1% anual en fondos pasivos estadounidenses. Ciertamente, sin la caída del 18,19% desde el máximo del pasado 3 de enero, este excelente rendimiento del 79,2% en cinco años hubiera sido superior, pero no cabe duda de quizá la lección más importante para el inversor individual con un horizonte de largo plazo es que la persistencia permite, «generalmente», recuperar pérdidas importantes porque los años de ganancias acumuladas acaban dominándolas.

Enfatizamos lo de «generalmente», porque la volatilidad de los mercados de valores puede volverse en contra de los inversores individuales sin avisar y cuando no es posible, o sería muy inconveniente, el mantener las inversiones con pérdidas de papel hasta que se recuperen. Por ejemplo, ¿qué pasaría, si mi admirado gemelo estuviera pensando en jubilarse en cosa de un mes y, de pronto, sus inversiones, que tenía previsto convertir en una sustanciosa renta vitalicia en el momento de la jubilación, pierden un 40%? ¿Habría de verse forzado a posponer su merecida jubilación y esperar hasta recuperar las pérdidas? ¿Y qué le pasaría a su seguro servidor si yo le hubiera animado a invertir en bolsa con la esperanza de hacerse rico? No quiero ni pensarlo. Por eso, en Una Buena Sociedad no tenemos la costumbre de ofrecer asesoramiento financiero, de forma que la alabanza del inversor individual persistente y con nervios de acero que acabamos de hacer no debe interpretarse como asesoramiento alguno por parte nuestra. Lo que sí recomendamos a nuestros queridos lectores es algo que es, francamente, una verdad de Perogrullo. No vendan barato ni compren caro. Si sus inversiones se meten en terreno de osos, háganse el muerto y no miren el balance de su portafolio hasta que pase el peligro. Y si han perdido un 20% en seis semanas pero, aun así, han ganado un 79% en cinco años, celébrenlo. A ver quién les quita lo «bailao».