¿Es sostenible nuestro sistema de pensiones públicas?

La sostenibilidad de los sistemas de pensiones es, cada vez más, un tema de vital importancia y de amplia discusión en las sociedades desarrolladas. Ello se debe a que las pensiones de jubilación constituyen la fuente de renta más importante de los jubilados, en parte porque en muchos casos la recepción de una pensión de jubilación es incompatible con la actividad laboral, en parte porque estas transferencias podrían llegar a desincentivar el ahorro individual para la jubilación. Además, las pensiones de jubilación suponen la mayor partida del gasto público en protección social, cuya financiación recae fundamentalmente sobre el factor trabajo, especialmente sobre las cotizaciones sociales de empresas y trabajadores, si bien hay una parte (12,22% en 2014) que se sufraga con los impuestos generales (cotizaciones de desempleados). Pero, ¿por qué supone una amenaza la posible quiebra del sistema actual de pensiones? Una posible explicación puede encontrarse en el hecho de que el envejecimiento de la población genera una subida del número de pensionistas por cada empleado; lo cual, a su vez, debería causar un aumento de las cotizaciones a la Seguridad Social por empleado o una disminución de las pensiones medias pagadas a los jubilados, o ambas cosas a la vez, aunque de facto no sucede así, ya que las pensiones, por motivos políticos y sociales, son rígidas a la baja. Este rasgo negativo, común al conjunto de los países de la Unión Europea, se agrava en el caso de España, ya que ocupa el penúltimo puesto en cuanto a tasas de natalidad y el primero en cuanto a esperanza de vida. De hecho, el imparable cambio demográfico se halla en la raíz de los problemas del sistema de pensiones públicas.

Cuando se diseñaron la mayoría de los sistemas públicos de pensiones a principios del siglo XX, la mayor parte de la población era pobre, la longevidad estaba poco extendida y predominaba la estructura familiar tradicional, caracterizada por la estabilidad de unas unidades familiares en las que sólo el «cabeza de familia» participaba en el mercado de trabajo. Sin embargo, un siglo después, el panorama es totalmente diferente, pues están produciéndose cambios demográficos y socioeconómicos que cuestionan la viabilidad de los sistemas de pensiones contributivas. Este escenario ha provocado que, desde comienzos de los años ochenta, se haya abierto un debate ininterrumpido sobre la necesidad de ajustar los sistemas de pensiones contributivas a la nueva realidad económica y social.

Los principales aspectos a considerar serían:

1) El problema de las transferencias intergeneracionales que se derivan de los sistemas públicos de pensiones actuales, en el sentido de si son o no compatibles con la estabilidad económica y política bajo el nuevo escenario demográfico, sobre todo en un mundo con libertad de circulación de capitales y de trabajadores. En puridad, cada generación debería ser capaz de equilibrar ingresos y gastos, y solamente debería asumir algún déficit temporal siempre y cuando tuviera una expectativa fundada de cubrirlo con superávits futuros no asumidos por generaciones futuras.

2) La reforma de los sistemas actuales que permitan que las generaciones futuras de jubilados puedan disfrutar de un cierto nivel de renta en el nuevo escenario demográfico y económico sin que se perjudique la estabilidad económica y política. En suma, crear un modelo básico de sostenibilidad en el que se tengan en cuenta todas las variables que afectan al objetivo perseguido.

3) La transición a sistemas alternativos de pensiones, especialmente a sistemas de capitalización, a partir de un sistema de reparto como los actuales.

4) La viabilidad política de las propuestas de reforma de los sistemas de pensiones basadas en la transición hacia sistemas de capitalización en países democráticos donde dominan las preferencias del denominado «votante mediano», tal y como planteó Duncan Black en 1948 en un artículo sobre la teoría de la elección social.

En España, el primer sistema público de pensiones de jubilación (Retiro Obrero Obligatorio) data de 1919 y, al igual que en otros países, a partir de esa fecha el gasto en pensiones ha ido creciendo hasta suponer la mayor parte del gasto estatal en protección social. No obstante, a pesar de que dicho gasto en España es aún inferior al de la media de la Unión Europea, el debate sobre las pensiones en España está cada vez más presente y fue particularmente intenso durante la segunda mitad de la década de los años noventa, concluyendo en abril de 1995 con la aprobación en el Congreso de los Diputados del Informe de la Ponencia para el análisis de los problemas estructurales del sistema de Seguridad Social y de las principales reformas que deberían acometerse, informe que es conocido como «Pacto de Toledo».

Tras este notable avance, apenas se ha ido más allá de meras reformas paramétricasLas reformas paramétricas son aquellas que están relacionadas con el cálculo de la pensión. Se concretan en: retraso de la edad de jubilación, prolongación de la vida laboral, modificación de los períodos para calcular la pensión y modificación del índice de revalorización. (recogidas en la Ley 24/1997, de 15 de julio, de Consolidación y Racionalización del Sistema de Seguridad Social y en la Ley 35/2002, de 12 de junio, de medidas para el establecimiento de un sistema de jubilación gradual y flexible), sin llevar a cabo una evaluación completa de los costes y beneficios de reformas más ambiciosas en el sistema de Seguridad Social.

Evolución previsible de la población

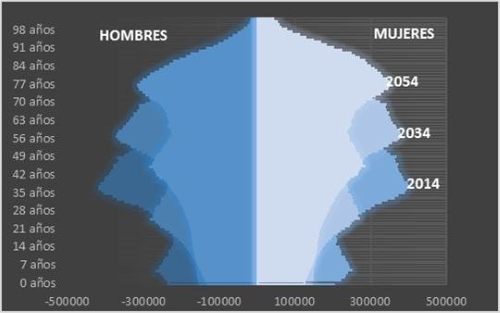

Según las nuevas proyecciones proporcionadas por el Instituto Nacional de Estadística (2014-2064), poco a poco va agudizándose el envejecimiento de la población española. Habría que preguntarse si este hecho debiera preocupar a los gobernantes, ya que, si a este incremento del envejecimiento se añaden los efectos de la crisis económica (lo que supone una caída de impuestos, cotizaciones, etc.), sostener el sistema de pensiones se convertirá en un problema inmediato, que se acentuará con el tiempo a medida que nuevas generaciones de jubilados se incorporen al sistema, incrementando el coste de las prestaciones, tal y como puede verse en la Figura 1.

Figura 1. Población por sexo y edad: España, 2014-2054

En la figura anterior, podemos observar que las expectativas de la estructura de edades entre hombres y mujeres son bastante parecidas, pero que, según van avanzando los años, y debido sobre todo al aumento de la esperanza de vida y a la menor tasa de natalidad, el porcentaje de personas con avanzada edad aumenta constantemente, llegando el número de personas que tengan setenta y siete años en 2054 a doblar el número de personas que tengan cuarenta años en aquella fecha. En suma, una población en edad laboral muy inferior a una población jubilada tendrá que hacerse cargo del mantenimiento de esta última, lo cual genera a priori el problema de sostenibilidad suscitado.

Con la llegada de inmigrantes, la situación se enmascaró al ascender ligeramente la natalidad, ya que muchos de los nacimientos a nivel nacional eran atribuibles a los inmigrantes que llegaban a España y que tenían una tasa de natalidad claramente superior a la de los españoles.

El problema del envejecimiento de la población española, tiene una doble lectura. Por una parte, por haber alcanzado una de las tasas de esperanza de vida más altas del mundo (con datos de 2014, las españolas son las mujeres más longevas de Europa con ochenta y cinco años de expectativa de vida al nacer). Por otra, debido a la reducción de la natalidad, en buena medida, por la incorporación de la mujer a la actividad laboral. Estos dos factores, que entraron en juego en las últimas décadas, ya llevan tiempo dibujando un escenario de envejecimiento progresivo de la sociedad. El inesperado aluvión de inmigrantes de la pasada década maquilló temporalmente el problema, pero la acelerada vuelta a sus países de origen de muchos extranjeros expulsados por la crisis, unida al fenómeno de la obligada salida de españoles en edad laboral en busca de empleo en otros países, ha puesto de manifiesto la cruda y evidente realidad que vive el sistema de pensiones español en estos momentos.

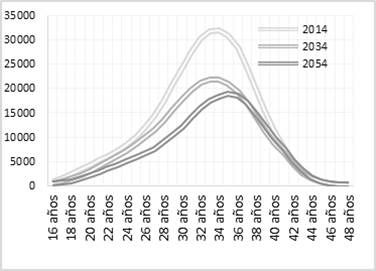

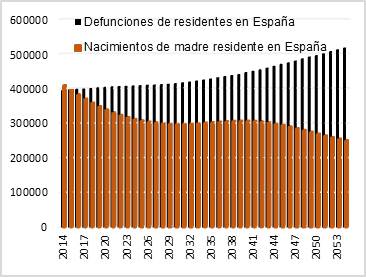

En las Figuras 2 y 3 pueden verse las previsiones del Instituto Nacional de Estadística en relación con los nacimientos y las defunciones para el próximo medio siglo:

Figura 2. Nacimientos de madre residente en España por edad de la madre y año

Figura 3. Proyecciones de nacimientos de madre residente en España versus defunciones de residentes en España

En la Figura 3 podemos observar que el futuro demográfico español raya en lo dramático. En tan solo cuarenta años, las defunciones se incrementarán de cuatrocientas mil a quinientas mil personas por año, debido al lógico aumento de la población en la franja de edad más avanzada, pero los nacimientos de españoles que deberían reponer esas defunciones irán disminuyendo constantemente, pasando de cuatrocientos mil a doscientos cincuenta mil niños nacidos anualmente.

Con una tasa de reposición poblacional tan escasa, no será posible sostener el elevado volumen de población que ocupará la franja de edad más avanzada. De hecho, lo peor (en cuanto a la estructura demográfica) está por llegar. Y este escenario se planteará a partir de la década de 2030 y, sobre todo, de las de 2040 y 2050, cuando empiecen a jubilarse en masa los babyboomers. Será entonces cuando las generaciones con mayor número de personas vayan dejando el mercado laboral mientras, por debajo, unas cohortes sensiblemente más reducidas deban soportar el coste de la atención de las pensiones y sus cuidados sociosanitarios.

Ese será el momento de mayor tensión en la estructura demográfica, hasta que, a medida que vayan falleciendo las generaciones citadas, se imponga una estructura de población que no será ni piramidal ni con forma romboide, sino una especie de árbol con un ancho tronco que va perdiendo la copa, y en el que apenas habrá diferencias en el número de habitantes de las diferentes cohortes de edad.

Habrá que esperar probablemente una generación más para que esta franja aligere su peso y pueda ser soportada por la tasa de nacimientos, pero ello supondrá que la población española en su conjunto habrá disminuido notoriamente, lo cual, a los efectos de soporte del sistema productivo global, generará nuevas alertas de índole económica, que no son el objeto del presente trabajo.

Esto es lo que apuntan las predicciones a largo plazo, unas proyecciones estadísticas que se elaboran a partir de las tendencias demográficas del momento, y que podrían variar, no tanto en los aspectos relativos a las tendencias de natalidad y mortalidad, las más rígidas y previsibles, sino en el saldo migratorio, mucho más volátil y directamente ligado al desarrollo económico o a las crisis derivadas de los conflictos bélicos.

Metodología

Teniendo en cuenta la información de la población, se ha procedido a estimar un modelo dinámico utilizando mínimos cuadrados generalizados (MCG). Este modelo estimará la evolución tanto de los ingresos como de los gastos de la Seguridad Social en pensiones con el fin de poder predecir en qué momento puede llegar a producirse una quiebra del sistema debido al desajuste entre sus ingresos y sus gastos. Así, para la obtención de los ingresos, se ha estimado un modelo para los afiliados a la Seguridad Social y otro para la recaudación vía cotizaciones sociales. Asimismo, para la obtención de los gastos, se ha estimado un modelo diferente para cada uno de los tipos de personas que reciben una pensión, así como de la pensión media que perciben, ya que su comportamiento es diferente a lo largo del tiempo.

Con carácter general, el modelo estimadoPara obtener las distintas estimaciones se ha utilizado el Oxmetrics 6. pretende captar la inercia de una variable Yt, la cual irá cambiando en función de las variables estudiadas para la obtención de los ingresos o de los gastos. Esta variable, en el caso de los gastos en pensiones de la Seguridad Social, representa, por un lado, para los modelos creados para estimar el número de personas que tienen derecho a una pensión contributiva, las correspondientes a jubilaciones, viudedad, incapacidad permanente, orfandad y favores familiares; y, por otro, la pensión media que corresponde a cada uno de estos grupos. Dentro de este ámbito, también se han estimado las pensiones no contributivas (PNC) y su importe medio. En el caso de los ingresos de la Seguridad Social, representa para unos modelos el número de afiliados totales y el número de afiliados en desempleo y, para otros, los ingresos recaudados de ellos.

Análisis de resultados

Para analizar el equilibrio del sistema público de pensiones hay que analizar, por un lado, los cotizantes y sus aportaciones para financiar las pensiones presentes y, por otro, los pensionistas (en nuestro caso, será el número de pensiones, ya que hay pensionistas que perciben más de una pensión) y las pensiones que perciben. Posteriormente, se harán proyecciones hasta el año 2050, ya que los cotizantes actuales irán convirtiéndose sucesivamente en pensionistas y percibirán su pensión correspondiente en función de las cotizaciones de los individuos que en ese momento se encuentren en activo.

Gastos: evolución de los pensionistas y de su pensión media

Existen dos tipos de pensiones: las contributivas (PC) y las no contributivas (PNC). Dentro de las PC, existen cinco clases: incapacidad permanente, jubilación, viudedad, orfandad y en favor de familiares. Las de incapacidad permanente recogen la pensión percibida por el trabajador que, después de haber estado sometido al tratamiento prescrito y de haber sido dado de alta médicamente, presenta reducciones anatómicas o funcionales graves, susceptibles de determinación objetiva y previsiblemente definitiva, que disminuyan o anulen su capacidad laboral. Las de jubilación consisten en la pensión vitalicia concedida a los trabajadores en las condiciones, cuantía y forma que reglamentariamente se determinan, cuando, alcanzada la edad establecida, cesen o hayan cesado en el trabajo. Las de viudedad, orfandad, pensión vitalicia o subsidio temporal en favor de familiares están formadas por aquellas pensiones que se otorgan a otra persona en caso de muerte del trabajador, cualquiera que fuera su causa. Las PNC engloban aquellas prestaciones económicas que se reconocen a aquellos ciudadanos que, encontrándose en situación de necesidad protegible, carezcan de recursos suficientes para su subsistencia en los términos legalmente establecidos, aun cuando no hayan cotizado nunca o el tiempo suficiente para alcanzar las prestaciones del nivel contributivo.

Para analizar la evolución de las pensiones, se han utilizado datos mensualesNo se ha utilizado un período muestral más amplio por no disponer de datos mensuales desglosados para cada una de las categorías de pensiones contributivas. desde el año 2008. Esta informaciónLa información relativa a los distintos tipos de pensiones puede ser consultada en la siguiente página de la Seguridad Social. ha sido facilitada por la Sección Estadística sobre Pensiones de la Seguridad Social del Ministerio de Empleo y Seguridad Social. Del análisis realizado se infiere que existe una elevada inercia entre el número de pensiones en un período y su pasado inmediato, con independencia del tipo de pensión analizada. Además, los modelos estimados son fiables y, por tanto, pueden utilizarse para obtener cuál sería la predicción del número de pensiones a satisfacer en las próximas décadas, teniendo en cuenta que hay pensionistas que reciben más de una pensión (normalmente de viudedad), y que actualmente hay una ratio de 1,1 pensiones por pensionista.

De acuerdo con estos resultados, en el período muestral analizado, se mantiene una importante y, por otro lado, lógica relación entre la pensión media recibida entre períodos de tiempo consecutivos, con independencia de la clase de pensión analizada. Por otra parte, en todos los tipos de pensiones contributivas se aprecia que la estacionalidad es significativa en el primer mes del año, que es el momento en el que se han actualizado las pensiones de acuerdo con el modelo implementado por el Gobierno. En las pensiones no contributivas, la estacionalidad significativa corresponde a los meses en que se incluye la paga extra, habida cuenta de que no existe diferencia estacional en el pago de pensiones contributivas y no contributivas: es decir, la prestación se realiza en ambos casos en catorce pagas. Además, los modelos estimados son fiables y, por tanto, pueden utilizarse para obtener cuál sería la predicción de la pensión media correspondiente a los diferentes tipos de pensiones a satisfacer en las próximas décadas, teniendo en cuenta una serie de hipótesis que posteriormente se comentarán.

Estimados los modelos para las pensionistas de las diferentes categorías de pensión, así como a sus correspondientes pensiones medias, se ha procedido a realizar proyecciones respecto a su comportamiento futuro teniendo en cuenta las siguientes hipótesis:

a) Respecto a los pensionistas: el crecimiento del número de personas que tienen una incapacidad permanente, pensión de orfandad o en favor de familiares no va a tener un comportamiento muy diferente del que ha mantenido hasta el momento, mientras que el número de personas que percibirán las pensiones de jubilación y de viudedad irá creciendo de acuerdo con la evolución de la pirámide poblacional.

b) Respecto a la pensión media: las correspondientes a pensiones contributivas van a seguir el mismo comportamiento que en la actualidad, con un incremento anual del 1,0022% del IPC (teniendo en cuenta que las generaciones presentes y futuras están percibiendo y, previsiblemente, van a percibir un salario más bajo en términos reales que el de las generaciones pasadas, lo que comportará la percepción de una prestación menor en el futuro, lo cual a su vez permitirá que, a los efectos del coste global de las pensiones, el incremento de las personas jubiladas se vea en parte compensado con una menor prestación individual que percibirán en términos medios los futuros jubilados).

c) Respecto al total de gasto correspondiente a las pensiones no contributivas, se ha establecido el supuesto de que éstas irán disminuyendo (el valor estimado de la tendencia es negativo) en los siguientes diez años, momento a partir del cual se estancarán.

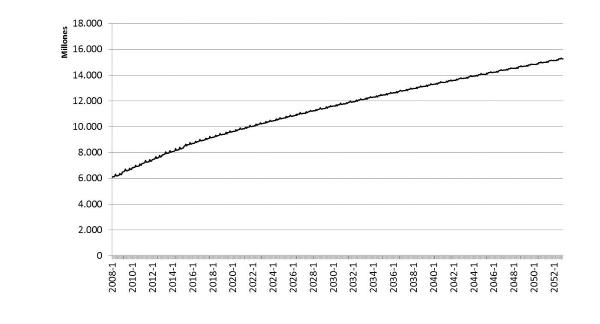

En función de los modelos estimados y de estas hipótesis, se han estimado los gastos de las Seguridad Social correspondientes al total de las pensiones (contributivas más no contributivas). La Tabla 1 muestra a continuación esos valores cada cinco años correspondientes al mes de diciembre y la Figura 4 su proyección hasta el año 2050.

Tabla 1. Predicciones del gasto mensual total de la Seguridad Social en pensiones (en miles)

Figura 4. Evolución del gasto total en pensiones de la Seguridad Social (2008-2052)

Como puede apreciarse, existe una clara tendencia creciente del gasto total en pensiones. Para poder estimar si se produce un desequilibrio con los ingresos y, en el supuesto de que así ocurriera, en qué momento se produciría dicho desequilibrio, en el apartado siguiente se procederá a estimar cuál es la evolución de los afiliados y de los ingresos que obtendrá de estos la Seguridad Social.

Ingresos: evolución de los afiliados y de los ingresos por cotizaciones

El dinero necesario para pagar las pensiones contributivas se obtiene de lo que pagan los autónomos, los asalariados y las empresas en que trabajan estos últimos. España se ha visto afectada en los últimos años por la situación económica, lo cual ha supuesto un incremento del número de personas desempleadas, lo que a su vez implica que las aportaciones de cotizaciones sociales hayan disminuido y que hayan aumentado los cobros por subsidios. Ha habido, por tanto, menos personas contribuyendo al equilibrio del sistema, y más recibiendo prestaciones.

Para determinar los ingresos de los cotizantes, es necesario saber cuál es el número de personas afiliadas, desglosándolas en dos categorías: afiliados ocupados y afiliados desempleados; así como determinar cuáles son los ingresos que de ellas se obtienen. Para analizar la evolución de los ingresos de los afiliados se han utilizado datos mensualesEste período muestral no es muy amplio, pero no ha sido posible acceder a un período muestral mensual más amplio en la Secretaría de Estado de la Seguridad Social del Ministerio de Empleo y de la Seguridad Social. Dichos datos han sido obtenidos de la siguiente página de la Seguridad Social. desde el año 2005. Esta información ha sido obtenida de los resúmenes mensuales de la ejecución del presupuesto de ingresos correspondientes al Ministerio de Empleo y Seguridad Social. Los resultados estimados corregidos de autocorrelación y de heterocedasticidad recogen los ingresos totales de los afiliados y los correspondientes a los afiliados totales y a los afiliados en desempleoLos ingresos correspondientes de los afiliados ocupados se han obtenido por diferencia entre el total de afiliados y los afiliados en desempleo..

Los resultados obtenidos por los modelos estimados para la recaudación que procede del total de los afiliados, así como la parte correspondiente a la aportación del Estado, muestran que existe una importante relación entre los ingresos recibidos en un período y los recibidos en el período anterior. Por otro lado, la estacionalidad significativa muestra la caída que se produce en la recaudación. Además, se han incluido dos valores atípicos significativos en los años 2006 y 2007. Estos modelos obtenidos pueden considerarse fiables y adecuados para obtener cuál sería la predicción de la recaudación en las próximas décadas.

En función de estos modelos se han estimado los ingresos de la Seguridad Social correspondientes al total de las cotizaciones. La Tabla 2 muestra a continuación esos valores cada cinco años correspondientes al mes de diciembre (no el acumulado del año).

Tabla 2. Predicciones del Ingreso total mensual de la Seguridad Social por cotizaciones (en millones)

Como era de esperar, la recaudación de los afiliados no va a aumentar, ya que, al ir envejeciendo la población, el número de cotizantes será menor. Esta recaudación tiende a descender ligeramente, estabilizándose alrededor de los ocho mil millones mensuales de recaudación. Para comprobar si esta previsión de ingresos es suficiente para hacer frente a los gastos de cotizaciones de la Seguridad Social, se procederá a su análisis en el siguiente punto.

¿Existe equilibrio entre gastos de pensiones e ingresos de cotizaciones?

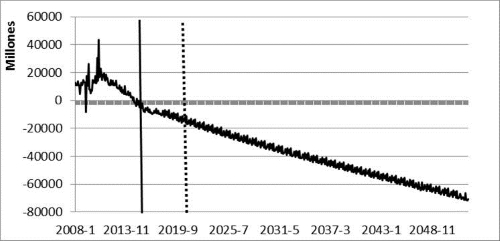

Teniendo en cuenta los cambios poblacionales, que indican que cada vez va a ser mayor el número de pensionistas (no cotizantes) y menor el número de cotizantes, así como los resultados estimados anteriores, que reflejaban una clara tendencia creciente de los gastos totales en pensiones que no va a ir acompañada del mismo crecimiento en los ingresos, la quiebra en el sistema de pensiones de la Seguridad Social podría no estar lejana. Para determinar en qué momento va a producirse esta insostenibilidad, en la Figura 5 se representa la diferencia entre los ingresos y los gastos. La línea continua indica que los ingresos obtenidos de los cotizantes no son suficientes para pagar las pensiones. Si va utilizándose el fondo de reserva, pueden ir cubriéndose estos desajustes hasta que se agote en 2019 (línea discontinua).

Figura 5: Diferencia entre ingresos de cotizantes y gastos de pensionistas en la Seguridad Social (en millones)

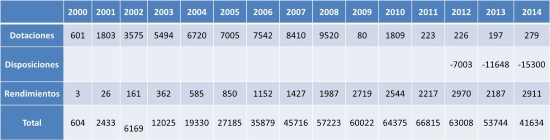

La Figura 5 muestra también que desde hace tres años (2012-2014), los gastos de pensiones de la Seguridad Social son mayores que los ingresos, y ha sido necesario recurrir al Fondo de ReservaEl Fondo de Reserva fue creado en el año 2000 y a partir de entonces, en los años de superávit, fue añadiéndose dinero con el fin de superar momentos de déficit sin tener que incrementar las cotizaciones sociales o reducir las prestaciones económicas. para cuadrar el presupuesto, concretamente 15.300 millones solamente en 2014, tal y como puede observarse en la Tabla 3:

Tabla 3. Fondo de reserva (en millones de euros)

Lo anterior supone que el sistema de pensiones de la Seguridad Social, si no tiene otras fuentes de financiación, entraría en quiebra cuando se acabara el dinero del Fondo de Reserva. Por tanto, a partir de ese momento, en caso de que el importe de las pensiones contributivas fuese superior a las cotizaciones realizadas (cuya diferencia es lo que se conoce como complemento a mínimo), el dinero necesario para pagarlas tendría que salir de los Presupuestos del Estado.

Por consiguiente, podemos concluir que el déficit de la Seguridad Social podría solventarse durante los próximos años con el Fondo de Reserva. Sin embargo, este fondo sólo cubriría este déficit hasta el año 2019, momento a partir del cual se produciría la quiebra del sistema de pensiones, tal y como se conoce, y quedaría únicamente la apelación al déficit público, en un determinado porcentaje del PIB.

Pero la apelación al déficit público también tiene sus limitaciones, ya que existen compromisos oficiales con la Unión Europea, y el déficit público no puede ser el que necesite nuestro sistema económico. En la Tabla 4 se indica el impacto que tendría el déficit de pensiones de nuestra Seguridad Social (de seguir así las cosas) en el déficit público de la economía española:

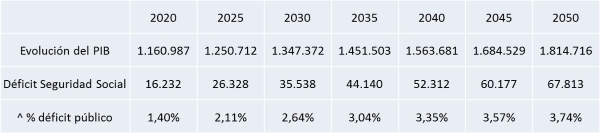

Tabla 4. Impacto del déficit de las pensiones en el déficit público (en millones de euros)

Como podemos ver, será creciente y supondrá ya el 1,4% del PIB el año siguiente a aquel en que se agote el Fondo de Reserva. Pero quince años después, en 2035, superará el 3% del PIB (al margen del déficit público que generará de forma natural con nuestra economía), y será claramente insostenible, produciéndose la quiebra del sistema.

Discusión de medidas para corregir la situación

La situación descrita en el punto anterior evidencia la falta de sostenibilidad del sistema actual de pensiones, teniendo en cuenta, además, que más del 12% de las aportaciones actuales ya las soportan los Presupuestos Generales del Estado (PGE) con las cotizaciones de los desempleados. Para el año 2050, la aportación tendrá que ser superior al 30% de las cotizaciones sociales, lo cual generará un déficit público estructural (3,74% del PIB y creciente). Si se tiene en cuenta la evolución previsible del PIB español, considerando un incremento medio anual del 1,5%, puede concluirse que el gasto en pensiones con cargo a los PGE será cercano al 5% del PIB del año 2050, y ello no será compatible con los acuerdos que tiene España con Europa, y que se plasmaron en la reforma constitucional del año 2011. Las medidas que se proponen en este trabajo se describen a continuación.

El aumento de la edad de jubilación se presenta como casi inevitable. Cuando se puso en marcha el modelo de la Seguridad Social, se indicó sesenta y cinco años como límite para la jubilación, pero la edad de fallecimiento estaba entonces en torno a los setenta años, por lo que sólo era necesario cubrir cinco años de pensión. Sin embargo, en la actualidad está en ochenta y tres años, y aunque se va hacia los sesenta y siete como edad de jubilación, habría que financiar quince años de pensión, es decir, tres veces más. En paralelo, el aumento de salarios en la primera década del presente siglo influye en las pensiones medias de quienes se jubilarán en los próximos años, tal y como se ha visto en las series incorporadas en los modelos, y ello tirará del coste hacia arriba sin que pueda evitarse. Por consiguiente, será necesario incrementar como mínimo hasta los setenta años la edad base de jubilación (habrá colectivos específicos con una edad inferior, tal y como sucede ahora, con mineros, policías, militares, etc.). Ello supondría doce años de pensión, lo cual aliviaría bastante el problema, aunque no lo solucionaría del todo.

La disminución de las prestaciones por jubilación es un anatema político y, además, es preciso tener en cuenta que los pensionistas han cotizado por ello a lo largo de toda su vida. La congelación (de facto, es lo que está produciéndose con el 0,25% de incremento) es una solución más razonable, aunque no por ello dejará de ser contestada por las organizaciones sociales.

El incremento de cotizaciones a cargo de los trabajadores es una medida impopular, pero que probablemente sea inevitable para cuadrar las cuentas. Son las empresas las que sufren en mayor medida el coste de las cotizaciones (superior en muchos casos al 30% del salario del trabajador). Por un lado, habría que incrementar el porcentaje general de la cuota de los trabajadores y, por otro, subir el límite (unos 42.000 € brutos de salario) a partir del cual ya no se cotiza. Es evidente que subir el límite a 50.000 € o 60.000 € supondría un mayor coste para trabajadores y empresas, pero de nuevo se nos antoja inevitable que la relación entre las pensiones máximas y la escala de cotización sufra un reajuste a favor de las cuentas de la Seguridad Social.

Como probablemente no se cubrirá el desajuste de la Seguridad Social, habrá que establecer un incremento específico en la tributación directa e indirecta de los ciudadanos, que vaya directamente a financiarlo. En particular, sería conveniente establecer una cuota específica para los rentistas que no contribuyen a la Seguridad Social por no estar trabajando, pero que tienen un nivel de ingresos muy elevado (674.949 € por persona en 2012 en cobro de cupones y dividendos para el tramo marginal de la tributación del ahorro en IRPF, de acuerdo con la Estadística de Declarantes que publica el Ministerio de Hacienda).

Al margen de las cuatro medidas anteriores, que nos permitirían sostener el actual sistema de la Seguridad Social, podría plantearse en paralelo un cambio de modelo, basado en introducir un sistema mixto de pensiones por tramos para las nuevas generaciones, de manera que se cotice por una pensión mínima de subsistencia, y el complemento se materialice en planes de pensiones privados. Tendría que definirse cuál debería ser la renta de subsistencia básica que debería tener un trabajador cuando se jubilara a partir de los setenta años y que, por ejemplo, podríamos cifrar en mil euros mensuales, nivel medio aproximado actual de las pensiones de jubilación.

El objetivo de la reforma tendente al sistema mixto consistiría en conseguir que en un futuro todas las personas que hayan cotizado a la Seguridad Social cobraran del Estado una renta de subsistencia que les permitiera vivir dignamente el resto de su vida, y que a lo largo de su vida laboral hubieran podido generar fondos de pensiones privados suficientes como para complementar esa renta en función de su esfuerzo y de su capacidad de ahorro. Obviamente, habría un período transitorio de cuarenta años, en los que habría que adecuar lo cotizado a lo que se espera recibir. No tiene sentido que la prestación de una persona de sesenta y cinco años que va a jubilarse dentro de cinco sea de mil euros, cuando a lo mejor ha cotizado durante toda su vida para obtener dos mil. Sería preciso estratificar en intervalos de cinco años la edad de los contribuyentes, de manera que, por ejemplo, quienes tengan menos de treinta años asuman ya que sólo van a recibir mil euros (su equivalente en capacidad adquisitiva de dentro de cuarenta años) cuando se jubilen y que, por tanto, tienen los próximos cuarenta años para planificar su jubilación con fondos de pensiones privados. Quienes tuvieran entre treinta y treinta y cinco tendrían, por ejemplo, derecho a un máximo de mil doscientos euros, y sus contribuciones ya se ajustarían a dicha cifra; el siguiente escalón, mil cuatrocientos euros, etc., hasta llegar al tramo de sesenta a sesenta y cinco, en el que debería mantenerse de momento el modelo actual, que llega a 2.560,90 €. Lógicamente, esta tabla habría que calcularla bien para que fuera justa, pero permitiría descargar paulatinamente las cotizaciones de la Seguridad Social, y sería más adecuada, ya que hay personas de alto nivel adquisitivo que perciben los 2.560,90 € como complemento a sus cuantiosas rentas, sin necesitarlo.

Conclusiones

La situación actual del sistema de la Seguridad Social, por más que se intente hacer referencia al denominado Pacto de Toledo, es de no sostenibilidad en el tiempo. En el año 2014, el Gobierno tuvo que retirar 15.300 millones de euros del Fondo de Reserva, y el saldo a diciembre de dicho año es de 41.634 millones, lo cual dará como mucho para cubrir el déficit de los tres próximos años. Después ya no habrá otro paraguas más que los PGE y el incremento del déficit público financiado con nueva deuda pública a emitir. Además, es preciso tener en cuenta que durante los últimos años han estado cotizando varios millones de afiliados extranjeros, una parte significativa de los cuales han regresado a sus países, pero tienen derecho a percibir una pensión del Estado español cuando les llegue la jubilación. Hasta donde se sabe, estas cantidades no están cuantificadas en la Contabilidad Nacional, pero supondrán un coste adicional futuro para el sistema de la Seguridad Social.

El hecho es que, según el modelo predictivo propuesto, en el año 2019 el sistema actual colapsará y la Seguridad Social tendrá que pedir árnica al Gobierno y que, además, a partir de ese año y hasta 2050, se seguirá incrementando el desajuste y el efecto para el déficit público llegará a ser asfixiante para la economía española: a no ser que se tomen medidas, como las que se han propuesto en el punto anterior.

La combinación del aumento de la edad de jubilación, la congelación de las pensiones, el incremento de la tributación y de las cotizaciones sociales de los trabajadores, aun siendo impopular, dotaría de la necesaria estabilidad al modelo; y ello sin dejar de lado ese posible modelo mixto público-privado al que se ha hecho referencia en el punto anterior y que, lógicamente, es una alternativa diferente que merecería ser objeto de un cuidadoso análisis por parte de expertos para valorar su viabilidad tanto económica como social.

Miguel Córdoba Bueno es profesor en el Departamento de Matemática y Estadística de la Facultad de Ciencias Económicas y Empresariales en la Universidad CEU San Pablo; Gema Fernández-Avilés Calderón es profesora en el Departamento de Estadística de la Facultad de Ciencias Jurídicas y Sociales en la Universidad de Castilla-La Mancha; María del Carmen García Centeno es profesora en el Departamento de Matemática y Estadística de la Facultad de Ciencias Económicas y Empresariales en la Universidad CEU San Pablo.